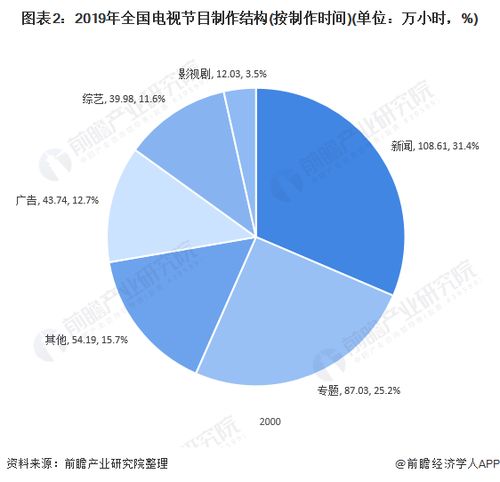

彩色广播电视接收机(以下简称“彩电”)作为家庭娱乐和信息获取的核心终端,其市场动态深刻反映了一国的消费水平、产业竞争力与政策导向。在中国,彩电市场呈现出本土品牌强势主导、进口产品细分渗透的复杂图景。深入分析进口统计、公司市场占有率以及背后的经济技术壁垒,对于理解广播电视节目制作经营与终端设备市场的联动关系至关重要。

一、进口统计与市场结构:高端化与差异化并存

根据近年海关及行业统计数据,中国彩电整机进口总量占国内市场整体规模的比重相对较小,但进口产品在高端、超大屏、新型显示技术(如OLED、QD-OLED、Micro LED)以及特定高端品牌领域占据显著地位。进口来源地主要集中在韩国、日本等显示技术传统强国。这种进口结构表明,中国本土产业链虽已实现中低端产品的全面自主与全球领先,但在最前沿的技术迭代和顶级品牌溢价层面,仍存在一定的需求依赖。进口产品更多是作为市场补充,满足消费升级下的差异化、高品质需求。

二、市场占有率:本土巨头主导下的竞争生态

从整体市场占有率看,以TCL、海信、创维、小米等为代表的中国品牌凭借完整的产业链布局、成本控制优势、快速的市场响应能力以及对国内消费者习惯的深刻理解,占据了超过80%的国内市场份额,形成了绝对主导的格局。这些公司不仅在国内市场表现出色,其全球出货量也位居世界前列。相比之下,外资品牌在中国市场的占有率主要集中在高端细分市场。市场占有率并非静态,随着显示技术从液晶向Mini-LED、OLED等升级,竞争焦点正从规模成本转向技术创新与生态构建,这为所有参与者带来了新的机遇与挑战。

三、经济技术壁垒:产业升级的双刃剑

影响彩电市场格局的经济技术壁垒是多维度的:

- 技术壁垒:核心在于显示面板技术、芯片(如画质处理芯片、智能芯片)与软件生态。中国企业在液晶面板领域已实现突破(如京东方、华星光电),但在自研高端画质芯片和上游核心材料方面仍存在短板。这构成了外资品牌在高端市场维持优势的技术壁垒。这也是驱动本土企业加大研发投入、向上突破的直接动力。

- 经济与规模壁垒:彩电制造业是典型的资本密集型产业,生产线投资巨大,且需要达到巨大规模才能有效摊薄成本。中国本土企业凭借国内庞大统一的市场和高效的供应链,已成功跨越了这一壁垒,并反过来形成了对后来者的成本壁垒。

- 标准与合规壁垒:包括能效标准、环保要求、智能电视接入规范等。中国的相关法规和标准日益完善,所有进入中国市场的产品必须符合要求。这既保护了消费者权益,规范了市场,也可能增加企业的合规成本。

- 生态与服务壁垒:随着电视智能化、场景化发展,内容生态、交互体验和售后服务构成了新的软性壁垒。本土企业与国内内容平台(如爱奇艺、腾讯视频、芒果TV等)的合作通常更为紧密,在内容本地化和服务响应上更具优势。

四、联动与展望:终端设备与节目制作经营的共生

广播电视节目制作经营与彩电终端市场息息相关。超高清(4K/8K)、高动态范围(HDR)、沉浸式音频等内容格式的普及,直接驱动了消费者对高性能彩电的升级需求。反过来,高端彩电的普及也为高质量节目的传播提供了硬件基础,刺激了内容制作方对高品质、创新性节目的投入。当前,中国正大力推进超高清视频产业发展和广播电视网络整合,这一政策导向将同时赋能终端制造与内容生产两个环节,促进“硬件+内容+服务”的一体化融合竞争。

结论:

中国彩电市场是一个由强大本土制造能力、活跃的消费升级需求和持续的技术创新共同塑造的动态市场。进口产品在特定高端领域占有一席之地,但本土企业凭借全产业链优势和市场规模,占据了绝对主导地位。突破上游核心技术壁垒、构建跨硬件与内容的融合生态,将是中国彩电企业巩固优势、并向全球价值链顶端攀升的关键。与此广播电视节目制作行业需要与终端技术演进同频共振,创作出更多匹配新显示技术特性的优质内容,共同推动视听产业的高质量发展。